引言

猪肉作为中国居民膳食结构中的主要肉类消费品,其市场供需、价格波动及产业链发展状况一直是关系国计民生的重要课题。本报告旨在通过对2017年至2023年间中国猪肉市场的系统性调查,分析其发展轨迹、关键驱动因素、面临的挑战以及未来行业趋势,为相关从业者、投资者及政策制定者提供决策参考。

一、 市场回顾与规模分析(2017-2023)

2017年至2019年上半年,中国猪肉市场总体保持相对稳定的供需格局,产能温和增长。2018年下半年爆发的非洲猪瘟疫情对行业产生了颠覆性影响。2019年至2020年,国内生猪存栏量和能繁母猪存栏量急剧下降,导致猪肉供给严重短缺,市场价格创下历史新高。这一阶段,进口猪肉量显著增加以弥补国内缺口。

2021年至2022年,随着各项稳产保供政策的强力推动和养殖主体(尤其是大型规模化企业)的快速复产扩产,生猪产能进入恢复通道,并于2021年下半年逐步达到正常水平。市场供应由偏紧转向宽松,猪肉价格进入下行周期。2023年,市场供需基本实现再平衡,但受饲料成本高企、消费需求变化等因素影响,价格在合理区间内呈现季节性波动,行业整体进入微利或阶段性亏损的调整期。

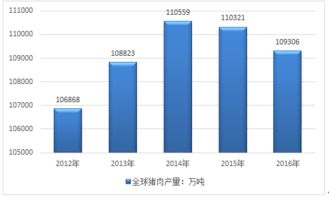

从市场规模看,猪肉消费总量在经历2019-2020年的低谷后稳步回升,但消费结构正在发生变化。

二、 产业链深度解析

- 上游养殖环节:规模化进程加速。非洲猪瘟倒逼行业生物安全水平全面提升,散户持续退出,集团化、一体化养殖企业市场份额显著扩大。养殖成本中,饲料(尤其是玉米和豆粕)成本占比最高,其价格波动直接影响养殖效益。

- 中游屠宰与加工环节:集中度逐步提升。政策推动屠宰行业向冷链配送、冷鲜肉流通转型,定点屠宰率提高。深加工制品(如肉制品、预制菜)的发展为猪肉消费提供了新增长点。

- 下游流通与消费环节:销售渠道多元化,电商、社区团购等新零售模式渗透率提高。消费端呈现对冷鲜肉、品牌肉、高性价比产品以及安全、健康、便捷猪肉制品需求增强的趋势。

三、 关键驱动因素与挑战

驱动因素:

- 政策支持:国家和地方政府持续出台的生猪产能调控、金融保险、环保引导等政策,为行业长期稳定发展提供了框架。

- 技术升级:育种技术、养殖管理、疫病防控、粪污资源化利用等领域的科技进步,提升了行业效率与可持续发展能力。

- 消费升级:对产品品质、安全追溯和品牌认可度的要求不断提高。

面临挑战:

- 疫病风险:非洲猪瘟等重大动物疫病的常态化防控压力长期存在。

- 成本压力:饲料原料价格受国际市场影响大,环保投入、人工成本持续攀升。

- 价格波动:猪周期依然存在,价格的大幅波动对产业链各环节的稳定经营构成挑战。

- 环保与土地约束:养殖业的环保要求日益严格,适宜养殖的土地资源趋紧。

四、 行业发展趋势展望

- 产业集中化与一体化:大型养殖屠宰加工一体化企业的市场份额将继续扩大,产业链协同效应将更加凸显,抗风险能力增强。

- 智能化与数字化:物联网、大数据、人工智能等技术在精准饲喂、健康监测、智能环控、供应链管理等方面的应用将日益深入,推动“智慧养猪”发展。

- 消费多元化和品质化:猪肉消费从追求数量向追求质量、安全、风味和便捷转变。低温肉制品、定制化分割产品、地方特色品种猪肉等细分市场潜力巨大。

- 绿色发展成为必然:循环农业模式将更受推崇,养殖废弃物资源化利用技术将进一步完善,低碳养殖是长远方向。

- 市场调控机制优化:国家猪肉储备调节机制将更趋灵活精准,期货等金融工具在价格发现和风险管理中的作用有望增强,以平滑猪周期波动。

2017至2023年是中国猪肉产业经历严峻考验并实现深刻转型的关键时期。中国猪肉行业将在规模与效率、安全与环保、成本与价值之间寻求新的平衡。行业将逐步从周期驱动转向效率驱动和价值驱动,迈向更加集约化、智能化、绿色化和高质量的发展新阶段。对市场参与者而言,紧跟政策导向、把握技术趋势、深耕消费需求、强化风险管理,是在未来市场竞争中立足的关键。